【相続法改正 妻への生前贈与・遺贈の優遇】 (弁護士 小寺正史)

生前贈与や遺贈で財産を受領した場合,特別受益となり,遺産分割において,相続財産に加えて,みなし相続財産として計算します。

相続法改正により,2019年7月1日以降の相続においては,婚姻期間が20年以上である夫婦において,その居住用建物又はその敷地(居住用不動産)を遺贈又は贈与した場合には,特別受益となりません。

すなわち,受領した居住用不動産は遺産分割の対象とならず,居住用不動産を除いた相続財産で,遺産分割がされることになります。

(事例による説明)

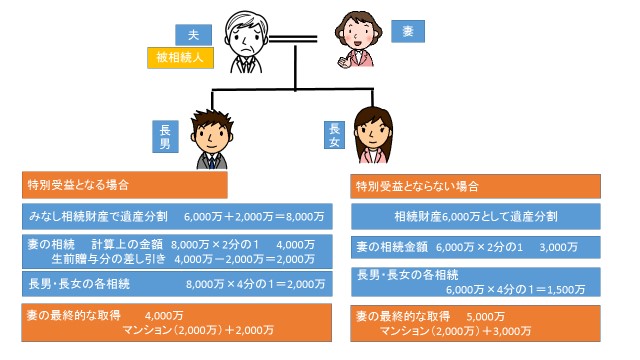

① 相続財産 6000万円

② 妻に自宅のマンションを生前贈与

マンション評価額2000万円

③ 相続人 妻と子供2人

A 婚姻期間が20年以上の場合

居住用資産の譲渡なので,特別受益となりません。

しがたって,6000万円を前提に遺産分割をすることになります。

B 婚姻期間が20年未満の場合

特別受益となります。

6000万円にマンションの価額2000万円を加えた8000万円を前提に遺産分割することになります。